ITH康养家获悉,近日,中信保诚人寿「传家」与胡润百富联合发布《2025中国高净值人群品质养老报告》。在中国,有206.6万户家庭,他们的净资产超过1000万元人民币,正在悄然重塑养老行业的未来,《报告》为我们揭开了这一群体从“养老”到“享老”的变革图景。

对于金融机构、康养服务商、养老科技等B端企业而言,了解高净值人群的需求不仅是市场机遇,更是企业未来十年的战略必修课。ITH康养家梳理《报告》核心数据内容,为康养服务商、养老科技等B端伙伴提供思路。

01.

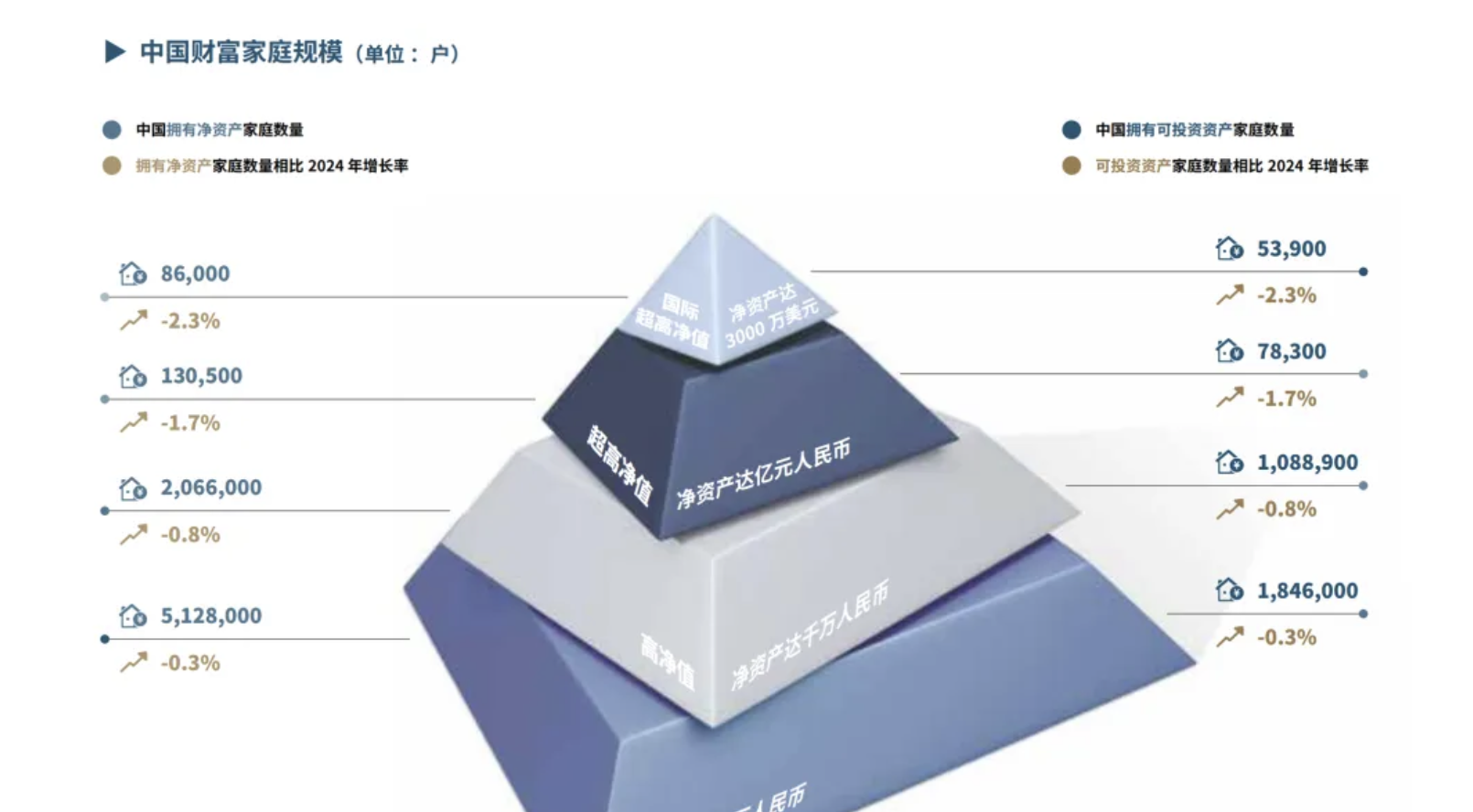

核心客群画像206.6万高净值家庭

01. 人群构成

本报告界定的高净值人群以家庭净资产为核心衡量标准:

富裕家庭:家庭净资产≥600万人民币,全国共512.8万户

高净值家庭:家庭净资产≥1000万人民币,全国共206.6万户(本报告核心研究对象)

超高净值家庭:家庭净资产≥1亿人民币,全国共13万户

02. 人群结构

企业主(54%),财富的核心载体是企业资产,平均企业资产占总资产63%;

金领(34%),大型企业集团、跨国公司高层管理人员;

职业股民(7%),专业从事股票、期货等金融投资人士;

不动产投资者(5%),持有大量投资性房产的财富人士。

03. 地域分布

北京(29.7万户):政治文化中心

上海(26.3万户):国际金融中心

香港(20.8万户):国际自由港

深圳(7.7万户):科技创新高地

广州(7.1万户):商贸物流枢纽

02.

高净值人群的消费力

高净值人群的消费呈现出 “为体验、为健康、为未来付费”的特征。

01. 年支出百万

高净值家庭当前年均支出约149万元。预计退休后支出为目前的77.6%,他们依旧维持每年超百万的高消费水平。主要消费方向:

健康与医疗:日常养生、高端体检、慢病管理和海外前沿疗法。

品质生活:国内外旅游(年均出国2.1次,为全国平均21倍)、高端休闲、文化娱乐。

代际支持:补贴子女/孙辈生活与教育,是高净值家庭的重要的支出。

02. 养老支付意愿高

当前选择机构养老的高净值人群年均花费:27.5万元,其中37%超30万元。

首次入住机构平均年龄:70.3岁

高端医疗支付意愿:61%希望有绿色通道,45%需要私人医疗专家;

对于未来,他们愿意为专业的医疗资源、舒适的居住环境、智能化的服务以及圈层社交支付溢价。

03.

高净值银发族的现状

01. 养老模式:从“居家独守”到“多元优选”

与全国“9073”格局不同,高净值人群选择更多元:

居家养老(68%)仍为首选,但低于全国90%的平均水平。核心诉求是生活自主/自由(80%)、习惯环境(71%)。

机构养老(21%)比例远超全国平均3%,成为重要选项。核心诉求从“被入住”转向主动追求居住舒适(55%)、设施完善(50%)、应急响应快(46%)。

社区养老(11%)基数小但潜力大,吸引因素是设施完善(69%)、家人探望方便(69%)。

地域与性别差异:一线城市、女性高净值人群对机构养老的接受度明显更高。

一线城市更倾向机构养老(32% vs 非一线4%)

女性更愿意选择机构养老(29% vs 男性11%)

高龄老人更关注医疗便利,低龄老人更重视社交互动

02. 养老居住地:“靠近子女”是核心坐标

子女定居城市(67%)是最主要的养老居住地选择, “靠近子女”(60%)是选址首要考量,体现了强烈的代际依恋和“一碗汤的距离”理想。

户籍所在地(61%)与退休前常住地(45%)排第二,兼顾便利与生活习惯。

高龄老人对康养型城市(如三亚、昆明)的兴趣更高,反映出健康刚性需求随年龄增长而升级。

03. 健康与医疗:预防为主,高端为辅

健康管理高度自律:97%的高净值银发族采取健康措施, 合理饮食(68%)、适量运动(65%)和定期体检(63%)是主流。86%保持至少每年一次的规律体检。

就医渠道高端多元:公立三甲(60%)是基础, 国际/特需门诊(45%)、高端私立医院(31%)也占重要地位。社区养老者更偏好私立医院。

痛点明确: 就诊流程繁琐(48%)、体验欠佳(41%)、部分先进疗法/药物国内未获批(36%)是三大痛点。他们对交通便利(54%)、医生声誉(48%)、流程便捷(43%)要求很高。

04. 品质生活:日常活动丰富、爱旅游

日常活动丰富多彩:文艺休闲(55%)、健康养生(51%)、棋牌娱乐(51%)、旅游观光(43%)是主要活动。约20%的人仍在继续工作或担任顾问。

消费支出持续高位:日常开销、休闲旅游、养生保健是主要支出项。超高净值群体(家庭净资产3000万以上)在 高端消费和重疾医疗上支出显著更高。

旅游频率远超平均:国内游约每100天一次,国外游约每174天一次,年均出国2.1次,为全国平均水平的21倍。行程规划最看重 住宿舒适、行程轻松和有医疗保障。

子女支持方式多元:经济支持(38%)、情感关怀(33%)、生活照护(29%)是子女支持父母养老的三大方式。

05. 养老资金:收入多元化,储蓄占比高

退休后,收入替代率高达75%,远高于全国平均的42.6%,为高品质生活提供了坚实的经济基础。

收入来源多元化:基本退休金(76%)是基础, 金融投资收益(43%)、租金(29%)、商业年金保险(23%)构成重要补充。

资产配置以“稳健安全”为核心:银行储蓄(76%)占比最高, 商业年金保险(53%)作为第二大选择,因其提供 确定性现金流、资产保障与财富传承功能而备受青睐。医疗险(79%)、重疾险(69%)等保障型保险配置率也极高。

04.

高净值银发族未来

01. 养老模式:从“单一”走向“融合”与“智能”

“居家+社区”融合成趋势:尚未退休者对未来社区养老的倾向(19%)明显高于当前实践者(11%),预示着融合医疗、社交、服务的社区模式将迎来发展。

机构养老需求深化:未来倾向机构养老者占22%,他们对机构提出更高要求: 环境舒适(59%)、少干预(47%)、情感支持(46%)、医养结合(45%)。“流动体验”(在不同城市同一品牌机构旅居)成为新兴需求(45%)。

科技赋能未来场景: 智能化(27%)成为对养老机构的重要期望。AI健康监测、智能设备、数字创作(AI绘画/作曲)等将被更广泛地融入养老生活。

02. 健康管理:从“治病”到“防病”与“主动健康”

“灰犀牛”焦虑:最担忧的未来健康风险是认知/记忆力下降(51%)、身体机能下降(44%)和生活缺乏目标(39%)。

健康举措规划: 适量运动(69%)、合理饮食(66%)、控制关键指标(60%)是未来主要规划。

高端医疗服务需求明确: 绿色通道(61%)、私人医疗专家(45%)、专属服务(45%)是未来最期待的高端医疗资源。

前沿医疗话题受关注:对远程医疗/随身监测(44%)、基因编辑/检测(43%)、AI药物研发(40%)等保持高度兴趣。

03. 品质生活:新身份与社会参与度

理想养老元素: 经济宽裕(65%)、家庭和睦(60%)、独立自主(55%)、身体健康(52%)是四大支柱。

社会身份新期待:希望成为旅行者(38%)、终身学习者(32%)、社区领袖(29%),追求退休后的持续社会参与和价值实现。

活动方式:预计未来将更多参与自媒体创作(36%)、数字艺术(31%)、潮玩手办(20%)、探险运动(22%)等,父辈较少涉足的活动。

03. 资产配置:资金规划

预期支出调整:预计退休后家庭年支出约为当前的77.6%。

收入来源预期稳定:仍以基本退休金(81%)和金融投资收益(66%)为主,对商业年金保险(53%)的配置意愿强烈。

“黑天鹅”风险防范:最担忧自身/家人健康风险(44%)、子女染劣习(30%)、家族企业经营风险(25%)。

传承工具偏好:最认可法定继承(68%)和保险(67%),超高净值人群对家族/保险金信托(34%)的认可度显著更高。

05.

高净值银发族需求对B端企业启示

01. 细分市场

机构养老升级:针对年均30万+的高端需求

社区服务网络:填补居家与机构间的服务空白

科技融合方案:智能健康监测、认知训练等市场

02. 产品服务创新

"保险+服务"一体化:金融产品与实体服务深度绑定

个性化健康管理:从治疗转向全生命周期健康维护

圈层社交平台:满足精神需求与价值实现

03. 区域布局策略

聚焦核心城市圈:京沪港深穗五大区域

关注区域差异:一线重机构,非一线重社区融合

季节性补充:候鸟式养老目的地的配套服务

04. 合作生态搭建

跨行业联盟:金融+医疗+科技+地产的复合型解决方案

专业人才储备:养老规划师、健康管理师等新兴职业

数字化平台:整合资源、提升效率、优化体验

05. B端企业未来发展

从卖产品到建生态:单一金融产品或床位服务竞争力逐渐减小。胜出者将是能整合 “保险保障、医疗资源、养老社区、科技应用、家族服务”的一站式生态平台搭建方。

科技赋能,以人为本:技术须精准解决安全预警、便捷就医、减少孤独、提升尊严等核心痛点。智慧养老系统的价值在于“隐形”丝滑的服务体验。

瞄准“活力长者”市场:针对60-75岁的低龄老人,提供旅居养老、老年大学、兴趣社群、轻资产管理等服务,抢占他们退休初期、消费意愿最强的“黄金十年”。

专业顾问价值凸显:面对复杂的养老、医疗、税务、传承多元规划,高净值客户需要长期、可信赖的专业顾问。

精神需求与社交价值凸显:养老规划需超越物质和健康层面,提供圈层社交、文化课程、终身学习、志愿服务等平台,将极大提升服务吸引力。

中国高净值人群的养老规划,正从“储备阶段”迈向“体验阶段”。他们的选择不仅定义了自身晚年的生活质量,也正在重塑中国养老产业。这个市场的竞争,本质上是价值创造能力的竞争。谁能为高净值人群提供解决核心痛点、提升生活品质、实现精神追求的综合解决方案,谁将占据先机。end